9月20日,国际能源署(IEA)《世界能源投资展望2016》发布会在京召开。这是IEA第一次出版世界能源投资报告。IEA、国家能源局、发改委等部门有关领导和专家学者参会,共同就全球能源投资趋势和投资结构的转变等话题做了探讨。

投资向能效减排倾斜

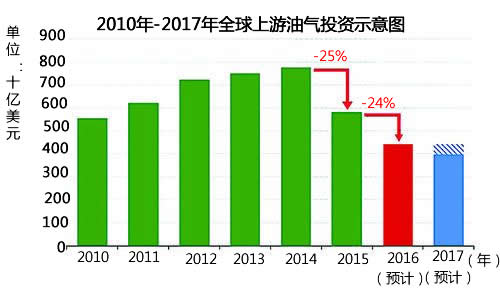

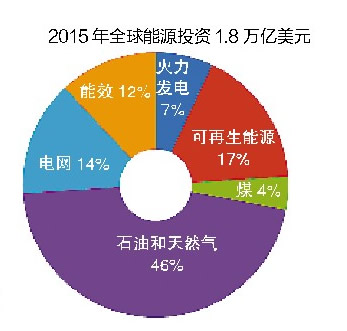

IEA报告显示,2015年全球能源投资为1.8万亿美元,相比2014年下降8%,这主要是由于上游油气投资的急剧下降。而与之形成对照的,是对可再生能源、电力网络和能源效率领域投资的持续强劲增长。由于可再生能源和电网的扩展,去年全球电力行业投资达到创纪录的6900亿美元,超过能源总投资的37%。

从能源品种看,全球在石油和天然气领域的投资约占投资总额的46%、煤炭占4%、火力发电占7%;可再生能源投资接近2950亿美元,占总额的17%(主要集中在风能、太阳能光伏及水电);电网投资超2600亿美元,占总额14%;对能效领域投资达2200亿美元,占总额12%,同比增长6%。

显而易见,化石燃料在全球能源供应中仍占主导地位,但投资流向显示出能源系统在重新定位。全球能源产业正向提高能源效率、减少二氧化碳排放量,以及能源转型方向发展。

IEA首席经济学家Laszlo VARRO分析,全球上游油气投资的大幅回落主要由于成本缩减、效能优化及活动减少。然而,一旦对服务和设备的需求迅速回升,上述情况可能不会持续太久。目前的投资水平可能不足以维持油气生产,这也表明未来不同时段内市场会更加紧缩。

他还认为,石油市场很可能先于天然气市场进行重新调整。同时,由于缺乏对新项目的投资,自2017年开始,对液化天然气投资将暴跌。这表明,未来几年液化天然气市场或将紧缩及对供应安全潜在的担忧。

IEA报告指出,电网投资对于保障能源安全非常关键。从中期来看,尽管分布式可再生能源发电重要性逐渐增强,但对电网持续投资的需求并未消失。为保障可再生能源电力高效并网,对其投资常常需要额外辅以电网投资。而以上这些方面都离不开管理体系,凸显出稳定透明的管理环境对于保证充分投资非常重要。

IEA报告还特别提醒,虽然全球对电力储能的投资正在上升,但规模远不够缓解可调度发电量的短缺。从2010年到2015年,全球电力储能投资扩大了10倍,2015年的投资超过10亿美元,但储能投资仅占电网投资的0.4%。有行业专家预测,储能技术将是未来能源革命的重大突破点。

中国成最大能源投资国

2015年之前,美国连续三年成为能源供应领域最大的投资目的地,2015年中国重新登顶。IEA报告分析称,这在很大程度上是因为中国在电力行业创纪录的投资,以及美国在油气领域投资下降。

2015年,中国在能源领域的总投资为3150亿美元,占全球能源总投资的17%,主要原因是积极推进低碳能源、智能电网、能效提升等政策。中国经济的再平衡及放缓使对石油、天然气、煤炭的需求增速下降,这对全球的能源投资产生了重大影响。

未来中国在电力和新能源投资上将保持增长,预计2016年中国新增发电装机1.3亿千瓦,发电装机将达到16.4亿千瓦,比上一年增长8.7%;清洁能源发电装机将达到5.93亿千瓦,占总装机比重上升到36.2%。

2015年,中美两国能源领域的投资总和超过6000亿美元,占全球能源总投资的1/3以上。东帆石能源咨询公司董事长陈卫东认为,中美两国在能源领域的投资走向在很大程度上决定了全球能源的投资走向。未来,美国会越来越转变为能源供应国和技术引领国,而中国则趋向于成为最大的市场和最大的投资国。

能源政策及环境引导转变

从全球来看,能源投资规模与2015年年底通过的《巴黎气候协定》所展望的低碳能源体系相去甚远。

报告显示,尽管在风电、太阳能光伏及电动汽车领域的投资,已基本符合全球升温不超过2摄氏度的目标要求,但在其他低碳技术领域的投资仍然滞后。在某些国家,核电厂逐渐老化却不见对更新的投资,可再生能源弥补核电缺口显得捉襟见肘。目前对碳捕获和封存技术的大规模投资还没有真正腾飞。

在需求侧,航空、重型运输及航运构成石油消费的主体。这些领域还没有出现除石油以外,具有经济性的替代能源。同时,大量投资还在涌向低效的煤电厂。这可能导致未来几十年全球碳减排的停滞不前。

尽管2015年全球的煤炭投资占比为4%,但满足了全球一次能源需求的28%,煤炭仍保有世界第二大一次能源的地位。与煤炭相比,燃料运输的高成本和基础设施建设的瓶颈,正在限制天然气发电在亚洲的竞争力。而用电需求的快速增长、电力安全和成本问题,持续不断地推动印度和东盟地区对煤电进行大规模投资。

Laszlo VARRO还指出,一个具有连续性的投资友好型的政策及监管环境对保证能源安全而言至关重要。“政府必须特别谨慎,在制定电力及整个能源行业能效政策时必须综合考虑,必须有系统的视角。”

{kind=link}